¿Cómo reportar un siniestro en 72 horas y salvar tu bolsillo? Guía paso a paso

En los próximos minutos descubrirás una ruta sencilla y realista para moverte desde el caos de un siniestro hasta la calma de tener tu bolsillo bajo control. Los pasos son prácticos y no requieren que seas experto en seguros. Al final tendrás la opción de descargar una herramienta con listas de verificación imprimibles.

1. El momento cero: primeros pasos después de un siniestro.

El momento cero es ese instante justo después de un siniestro, cuando debes reaccionar con calma y tomar decisiones rápidas que marcarán el rumbo de lo que sigue. No importa si se trata de un accidente de tránsito, una caída o un incidente en casa: estos primeros pasos son clave para mantener el control.

Después de identificarlo, sigue estos pasos para actuar con rapidez:

1. Revisa que tú y los demás estén bien. Si hay lesiones, marca 123 (número único de emergencias a nivel nacional) y busca atención médica. Tu salud no se negocia.

2. Asegura el entorno. Señaliza o retírate de cualquier peligro inmediato como fuego, cables eléctricos, humo o corrientes de agua.

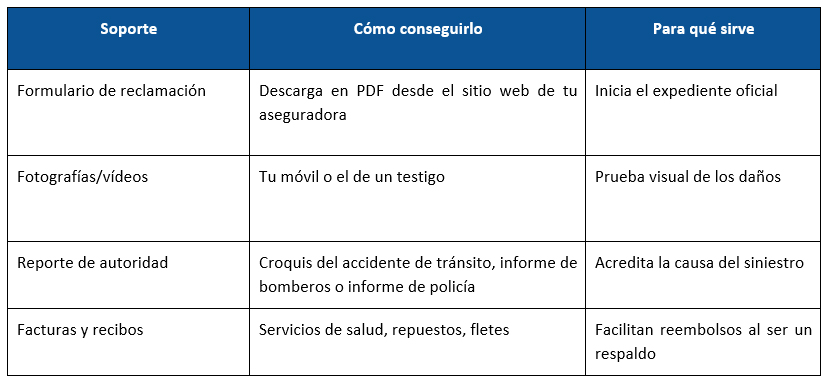

3. Documenta lo ocurrido. Registra la situación con fotos o notas claras: daños, lugar, personas involucradas y cualquier detalle relevante.

4. Conserva la evidencia. Guarda recibos de atención médica, transporte, reparaciones o cualquier gasto derivado del siniestro.

2. Tienes 72 horas: avisa a tu aseguradora sin falta

El Código de Comercio colombiano (art. 1075) te da tres días calendario para notificar un siniestro. Cumplir ese plazo —que empieza a contar desde que conoces o debiste conocer el siniestro— es tan esencial como aplicar los primeros auxilios.

- ¿Dónde reporto? Puedes reportar en la página web de tu aseguradora o en un número que se destine con este fin. Pregunta al momento de comprar la póliza. Sigue las instrucciones paso a paso.

- Qué debes tener a mano: cédula, número de póliza, fecha y lugar del incidente, soporte visual y médico.

Nota: Avisa a tu aseguradora lo antes posible, incluso si aún no tienes toda la documentación. Si llamas sin todos los soportes, normalmente te dan un plazo para reunir y enviar el resto.

- Recibe tu radicado. Apunta el número de caso y el nombre del asesor. Esa es tu constancia de que el trámite va en marcha.

Dato de oro: un estudio de Fasecolda muestra que los reclamos reportados dentro de las 72 h reciben pago 12 días antes en promedio que los reportados tarde.

3. Construye tu carpeta de soportes: menos estrés, más resultados

Organízalos en un folder físico, en una carpeta específica de tu computador, en una memoria USB o en la nube (Drive, Dropbox). Lo importante es asegurar los soportes y la información necesaria.

4. Pasa del modo supervivencia al modo resiliencia

Mientras se resuelve la indemnización, es clave no depender solo de ella. La verdadera victoria es quedar mejor preparado que antes.

4.1 Reconstruye tu fondo de emergencia

Destina al menos el 10 % de tus ingresos para este ahorro hasta cubrir tres meses de gastos imprescindibles.

4.2 Ajusta tus coberturas

- Salud: revisa copagos, deducibles y añade un plan complementario si los topes son muy altos.

- Vivienda: asegúrate de incluir daños por agua como filtraciones y responsabilidad civil.

- Ingresos: un seguro de incapacidad temporal puede proteger tu flujo de caja si dependes de un único trabajo.

4.3 Previene anticipadamente los riesgos

Invertir en herramientas de prevención puede ahorrarte grandes pérdidas. Según el Banco Mundial, en América Latina, con cada peso destinado a reducir riesgos se puede ahorrar hasta siete pesos en reconstrucción. Acciones simples como, comprar un detector de humo, instalar un protector de voltaje o contar con un respaldo de energía, pueden salvar no solo tus bienes, sino también ayudarte a enfrentar mejor cualquier siniestro.

Revisa qué medidas puedes implementar desde hoy y reduce los riesgos en tu entorno.

5. Evita que la emergencia se convierta en una deuda eterna

Una vez el choque de adrenalina baja, llega la realidad: ¿cómo pagas lo básico mientras la aseguradora evalúa tu reclamación por indemnización?

Nota importante: Este proceso puede variar según la aseguradora y el tipo de póliza que tengas. Revisa siempre sus requisitos específicos antes de enviar la información.

5.1 Clasifica tus gastos en 3 cubos

- Imprescindibles: alimentación, arriendo, servicios públicos.

- Importantes pero negociables: matrícula, pago de créditos, transporte.

- Prescindibles: plataformas de streaming, pedidos, ocio.

Mueve todo al cubo 1 o 2 durante el primer mes. Las plataformas pueden esperar.

5.2 Busca oxígeno financiero

Si el siniestro implica gastos imprevistos que afectan tu presupuesto sea porque no puedes generar ingresos temporalmente o porque debes destinar más dinero a su atención, considera alternativas para aliviar la carga financiera.

- Busca la refinanciación: si tienes deudas cuyo pago se ve en peligro porque debes destinar dinero a cubrir el siniestro, es indispensable que recurras a tu entidad financiera para llegar a acuerdos de refinanciación, así evitas entrar en mora, atiendes tu siniestro y estás tranquilo.

- Red solidaria: acuerdos de pago con arrendador o amigos antes de acudir a prestamistas informales.

Herramienta útil: apps como Money Manager o los simuladores de tu banco te permiten simular cuánto tiempo aguantarás con tu fondo, en caso de que lo poseas.

6. Lo que no puedes olvidar.

- Actúa en el momento cero. Verifica la salud de los involucrados, asegura el entorno, documenta y guarda evidencias.

- Reporta en máximo 72 horas. Notifica a tu aseguradora, conserva el número de radicado y evita retrasos.

- Organiza tus soportes. Asegura documentos, recibos y reportes. El orden siempre será tu mejor aliado.

- No dependas solo de la indemnización. Reconstruye tu fondo de emergencia, ajusta tus coberturas y prevén riesgos con pequeñas inversiones.

- Protege tus finanzas. Clasifica gastos, busca acuerdos con tu banco o tu red de apoyo y evita deudas innecesarias.

- Infórmate siempre. Cada aseguradora tiene procesos distintos; revisa sus requisitos y pregunta lo que no tengas claro

- ¿En cuánto tiempo pagan la indemnización? Según el artículo 1080 del código de Comercio Colombiano, la aseguradora debe responder en máximo 30 días calendario después de recibir toda la documentación.

‘La prevención y la organización son tus mejores herramientas para que un siniestro no se convierta en una crisis más grande’.

Descarga la herramienta complementaria con listas imprimibles y tips extra para cada paso.